В сезоне 2021–2022 годов объемы производства, потребления зерновых и торговли ими выходят на рекордные уровни — ФАО

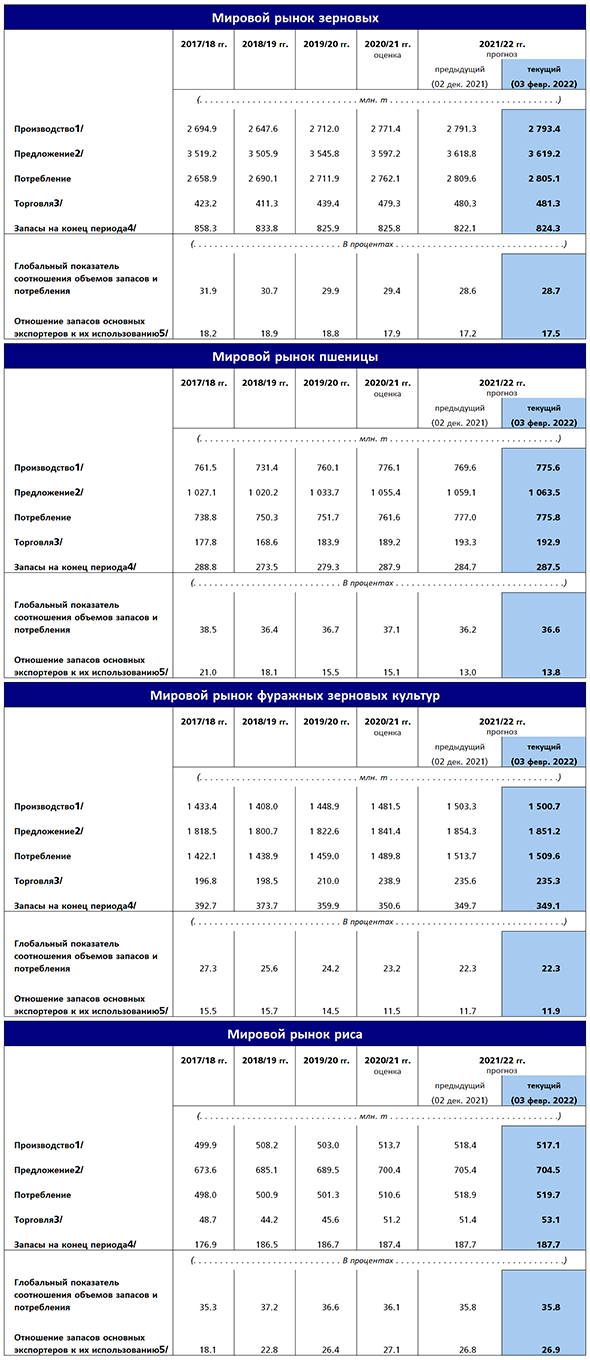

Текущий прогноз ФАО по производству зерновых в 2021 году в мире был увеличен в феврале на 2,1 млн тонн и в настоящее время составляет 2 793 млн тонн, что на 0,8 процента выше уровня прошлого года. Главными факторами изменения прогнозов в этом месяце являются более высокий, чем предполагалось ранее, урожай пшеницы в Аргентине и Австралии, а также некоторое повышение оценок объемов производства в Российской Федерации и на Украине. С учетом этих изменений, ожидаемый объем мирового производства пшеницы в 2021 году практически соответствует объемам производства в 2020 году. Прогноз производства фуражных зерновых в мире в 2021 году, напротив, был снижен на 0,2 процента в связи с ожидаемым снижением объемов производства сорго в Буркина-Фасо, Нигере и Соединенных Штатах Америки. Это снижение было частично компенсировано повышением прогнозных объемов производства кукурузы в Европейском союзе, на Украине и в Соединенных Штатах Америки, где урожай 2021 года стал вторым по величине за всю историю. Несмотря на снижение прогноза в этом месяце, объем мирового производства фуражных зерновых в 2021 году ожидается на уровне 1 501 млн тонн, что на 1,3 процента выше прошлогоднего показателя. Согласно текущим прогнозам ФАО объем мирового производства риса в 2021 году составит 517,1 млн тонн, что на 0,7 процента выше, чем в 2020 году, но на 1,3 млн тонн ниже декабрьского прогноза. Этот пересмотр обусловлен, в первую очередь, снижением официальных прогнозов по объему производства в Китае, что в сочетании со снижением объемов производства в Нигерии и Непале перекрывает более благоприятные прогнозы по производству в Японии и Вьетнаме.

В настоящее время, когда основная часть озимой пшеницы в странах северного полушария находится в состоянии покоя, на 2022 год предполагается умеренное расширение посевных площадей, поскольку более значительному их увеличению препятствуют высокие цены на производственные ресурсы. В Европейском союзе благодаря благоприятным погодным условиям состояние посевов пшеницы в целом хорошее; однако недостаточный снежный покров увеличивает угрозу повреждения культур морозами в странах, расположенных дальше к востоку. По предварительным прогнозам, по сравнению с прошлым годом посевные площади могут увеличиться весьма незначительно. В условиях высоких цен посевные площади под озимой пшеницей в Соединенных Штатах Америки расширяются уже второй год, и ожидается что они будут максимальными за последние шесть лет. Расширение посевных площадей способствует повышению прогнозов производства, однако в регионе Великих равнин значительные районы по-прежнему подвержены засухе; поэтому прогнозы указывают на более высокую вероятность ниже среднего количества осадков в весенний период, что снижает виды на урожай. В Российской Федерации ожидается расширение посевных площадей под озимой пшеницей выше среднего за последние пять лет. Кроме того, благоприятные осадки и близкие к норме температуры, установившиеся с ноября 2021 года, способствуют благоприятным видам на урожай озимой пшеницы. Благоприятные условия также установились на Украине, где после относительно теплой и влажной погоды в последнем квартале 2021 года в декабре и январе установился снежный покров, что способствует повышению жизнестойкости посевов пшеницы и увеличению запасов влаги в почве, необходимых для их развития в весенний период. В Индии высокие закупочные цены, гарантированные правительством, способствуют расширению в 2022 году площадей под пшеницей, которые могут превысить и без того значительный показатель прошлого года. В обстановке рекордно высоких цен на пшеницу посевные площади под этой культурой в Пакистане также могут превысить показатель прошлого года, превысивший среднее значение. В Китае полевые оценки свидетельствуют о близких к средним значениям агротехнических условиях и площадях под пшеницей, в том числе яровой. На Ближнем Востоке после засушливого начала сезона, в результате дождей, прошедших в нескольких основных странах–производителях пшеницы, включая Исламскую Республику Иран и Турцию, состояние культур улучшилось. В ряде регионов перспективы по-прежнему неопределенны; до начала уборочной кампании необходимы благоприятные дожди.

В странах южного полушария основная часть фуражных зерновых урожая 2022 года была засеяна в конце 2021 года, а пшеница под урожай 2022 года будет засеяна в более поздние сроки. В условиях высоких цен на зерно ожидается рекордное расширение площадей под кукурузой в Аргентине и Бразилии. Если в основном районе производства в центре и на востоке Аргентины ожидается дефицит осадков и, как следствие, более низкие виды на урожай, то прогноз погоды по Бразилии более благоприятен, и ожидается, что в 2022 году урожай кукурузы будет близок к среднему уровню. В Южной Африке ожидается незначительное сокращение площадей под кукурузой, обусловленное излишком осадков (что задержало проведение посевной), достаточным предложением на внутреннем рынке и высокими ценами на производственные ресурсы. Однако предполагается, что урожайность будет выше средней в силу благоприятных погодных условий, которые, как ожидается, сохранятся.

Несмотря на то, что по сравнению с декабрьским прогнозом потребление зерновых в мире в сезоне 2021–2022 годов было пересмотрено в сторону уменьшения на 4,5 млн тонн (почти исключительно за счет потребления на корма), ожидается его рост по сравнению с уровнем сезона 2020–2021 годов на 1,6 процента до 2 805 млн тонн. Наиболее значимым фактором пересмотра в этом месяце прогноза потребления пшеницы в мире в сезоне 2021–2022 годов в сторону снижения на 1,2 млн тонн до 776 млн тонн (но по-прежнему выше уровня сезона 2020– 2021 годов на 1,9 процента) является уменьшение по сравнению с более ранними прогнозами фуражного потребления пшеницы в Соединенных Штатах Америки – в силу ее более высоких цен по сравнению с другими фуражными зерновыми – и в Аргентине – в результате больших, чем ожидалось, объемов экспорта. Подобным же образом, несмотря на снижение прогнозов потребления кукурузы и сорго на корма на 4,1 млн тонн по сравнению с декабрьским прогнозом, объем мирового потребления фуражных зерновых в мире в сезоне 2021–2022 годов по-прежнему ожидается на 1,3 процента выше. Исходя из пересмотра в сторону повышения перспектив непродовольственного потребления в различных странах Азии, прогноз ФАО по мировому потреблению риса в сезоне 2021–2022 годов увеличен по сравнению с декабрьским прогнозом на 0,8 млн тонн до 520 млн тонн, что на 1,8 процента выше, чем в прошлом году и является новым рекордным показателем.

Мировые запасы зерновых по состоянию на конец сезона в 2022 году были повышены по сравнению с декабрьским прогнозом на 2,2 млн тонн до 824 млн тонн, что несколько ниже их объема на начало сезона. Таким образом, соотношение запасов к их потреблению в сезоне 2021– 2022 годов ожидается на уровне 28,7 процента, что близко к показателям предыдущих периодов, но ниже уровня сезона 2020–2021 годов в 29,4 процента. После пересмотра в сторону повышения на 2,8 млн тонн запасы пшеницы в мире сейчас оцениваются в 288 млн тонн, что примерно соответствует уровню начала сезона. Несмотря на то, что пересмотр в сторону повышения затронул только основных экспортеров пшеницы, а именно, Российскую Федерацию (главным образом в связи с ожидаемым ростом производства) и Соединенные Штаты Америки (в результате сокращения прогнозных объемов экспорта), объемы запасов в основных странах–экспортерах продолжают сокращаться и в сезоне 2021–2022 годов останутся на низком уровне. Прогноз общих запасов фуражных зерновых в сезоне 2021–2022 годов был незначительно (на 0,4 процента) понижен по сравнению с его декабрьским уровнем, что объясняется сокращением запасов ячменя в мире. При этом рост запасов кукурузы в Соединенных Штатах Америки и дальнейшее наращивание запасов в Китае привели к увеличению на 2,7 процента прогноза по запасам кукурузы в мире по сравнению с уровнем начала сезона. По состоянию на конец сельскохозяйственного сезона 2021–2022 годов запасы риса в мире по‑прежнему ожидаются на уровне 188 млн тонн, что соответствует декабрьскому прогнозу и является рекордным уровнем на начало сезона.

Последний прогноз ФАО по объему торговли зерновыми в мире в сезоне 2021–2022 годов был увеличен по сравнению с его декабрьским значением на 1,0 млн тонн и составил рекордные 481 млн тонн, что на 0,4 процента выше, чем в сезоне 2020–2021 годов. Ожидается, что объем торговли пшеницей в сезоне 2021–2022 годов (июль–июнь) вырастет на 2,0 процента по сравнению с сезоном 2020–2021 годов до 193 млн тонн за счет роста импортного спроса со стороны стран Ближнего Востока в связи с низким урожаем в ряде стран. Что касается экспорта, то рекордно высокие урожаи позволяют прогнозировать рекордный уровень экспорта из Аргентины, Австралии и Украины в сезоне 2021–2022 годов, что в совокупности с ростом поставок из стран Европейского союза с запасом компенсирует снижение продаж Канадой, Российской Федерацией и Соединенными Штатами Америки в связи с уменьшением экспортных возможностей. Представляется, что одним из факторов, ограничивающих объемы продаж в конце сельхозсезона, является введение с середины февраля экспортных квот в Российской Федерации. Прогноз по объемам мировой торговли фуражными зерновыми в сезоне 2021–2022 годов (июль – июнь) в этом месяце практически не изменился и по-прежнему предполагает снижение на 1,5 процента по сравнению с уровнем сезона 2020–2021 годов до 235 млн тонн. Основная доля снижения в сезоне 2021–2022 годов предполагается в мировой торговле кукурузой в связи с падением спроса со стороны Китая в результате рекордно высокого урожая и расширения импорта других фуражных зерновых. Что касается экспорта, то сокращение поставок из Бразилии в связи с падением производства и из Соединенных Штатов Америки в результате дефицита внутреннего предложения и роста конкуренции со стороны других экспортеров лишь частично компенсируется ростом экспорта из Аргентины и Украины. В 2022 году (январь – декабрь) мировой объем торговли рисом может достичь 53 млн тонн – выше пересмотренного прогнозного значения в 51 млн тонн на 2021 год. При таком объеме мировая торговля рисом может превысить предполагавшийся в декабре уровень на 1,7 млн тонн как следствие более ограниченного предполагаемого импортного спроса со стороны стран Азии, особенно Китая и Шри-Ланки.

Сводные таблицы

|

Читайте также

Масличная промышленность. Лидеры и стратегии в эпоху глобальных перемен

Черноморский и Дунайский регион: рынки масличных культур и растительного масла в у...

Погодный фактор – не единственная причина, почему мир движется к снижению цен на п...

Сербия. Засуха принесет в этом году чрезвычайно высокие убытки фермерам

430 гривен за кило: что происходит с ценами на бекон, сало и говядину

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время