Страны с развивающимися рынками готовятся к повышению учетных ставок при рекордном уровне долга

UkrAgroConsult

Авторы статьи:

В странах с развивающимися рынками начинают звучать тревожные звонки, поскольку страны готовятся к новой эре повышения процентных ставок, сообщает УкрАгроКонсалт со ссылкой на Bloomberg.

По данным Bloomberg Economics, после беспрецедентного периода снижения ставок, чтобы поддержать экономику, разрушенную Covid-19, Бразилия, как ожидается, повысит ставки на этой неделе, а Нигерия и Южная Африка могут последовать этому примеру. Россия уже прекратила смягчение раньше, чем ожидалось, и Индонезия может сделать то же самое.

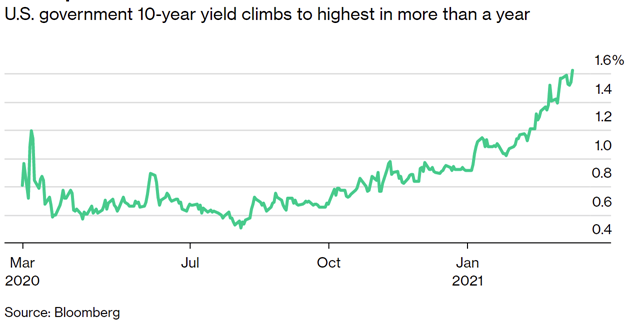

Новый оптимизм в перспективах мировой экономики на фоне усиления стимулов со стороны США. Это приводит к росту инфляции цен на сырьевые товары и доходности глобальных облигаций, оказывая при этом давление на валюты развивающихся стран, поскольку капитал устремляется в другие места.

Изменение политики, вероятно, нанесет наибольший ущерб тем экономикам, которые все еще пытаются восстановиться или чье долговое бремя увеличилось во время пандемии. Рост потребительских цен, включая цены на продукты питания, который приведет к повышению ставок, может нанести наибольший урон беднейшим слоям населения мира.

«История цен на продукты питания и история инфляции важны в вопросе неравенства с точки зрения шока, который имеет очень неравные последствия», — заявила Кармен Рейнхарт, главный экономист Всемирного банка, со ссылкой на Турцию и Нигерию как на страны риска. «Вы можете увидеть серию повышений ставок на развивающихся рынках, пытающихся справиться с последствиями падения курса валюты и попыток ограничить потенциал роста инфляции».

Инвесторы настороже. Индекс валют MSCI Emerging Markets упал на 0,5% в 2021 г. после роста на 3,3% в 2020 г. Индекс сырьевых товаров Bloomberg подскочил на 10%, при этом сырая нефть поднялась до самого высокого уровня почти за 2 года.

Повышение ставок является проблемой для развивающихся рынков из-за резкого увеличения заимствований в связи с пандемией. Общая непогашенная задолженность в развивающихся странах выросла до 250% совокупного ВВП стран в 2020 г., поскольку правительства, компании и домохозяйства во всем мире привлекли 24 трлн долл. для компенсации последствий пандемии. Самый большой рост был в Китае, Турции, Южной Корее и Объединенных Арабских Эмиратах.

И шансов на то, что займы в ближайшее время снизятся, очень мало. ОЭСР и МВФ относятся к числу тех, кто предостерег правительства от отмены стимулов слишком рано. Moody’s Investors Service заявляет, что такая динамика сохраняется.

«В то время, как цены на активы и доступ эмитентов долговых обязательств к рынку в значительной степени оправились от шока, показатели левериджа стали более устойчивыми», — заявили Колин Эллис, главный кредитный директор рейтинговой компании в Лондоне, и Энн Ван Прааг, управляющий директор по фиксированным доходам в Нью-Йорке. «Это особенно очевидно для суверенных правительств, некоторые из которых потратили беспрецедентные суммы на борьбу с пандемией и поддержание экономической активности».

Перспективы развивающихся рынков еще больше усложняются тем, что они, как правило, медленнее внедряют вакцины. Citigroup Inc. считает, что такая экономика не сформирует коллективный иммунитет до определенного момента между концом III кв. 2021 г. и первой половиной 2022 г. Ожидается, что развитые страны сделают это к концу 2021 г.

Первой, скорее всего, изменит курс Бразилия. По прогнозам, политики поднимут учетную ставку на 50 базисных пунктов до 2,5% к 17 марта. Центральный банк Турции, который уже приступил к повышению ставок, чтобы поддержать курс лиры и сдержать инфляцию, собирается 18 марта, повысив учетную ставку на 100 базисных пунктов. 19 марта Россия может сигнализировать о скором ужесточении политики.

По данным Bloomberg Economics, Нигерия и Аргентина могут повысить ставки уже во II кв. 2021 г. Рыночные показатели свидетельствую о том, что ожидания ужесточения политики в Индии, Южной Корее, Малайзии и Таиланде также растут.

«Учитывая более высокие мировые ставки и то, что, вероятно, будет способствовать укреплению базовой инфляции в следующем году, мы переносим наши прогнозы нормализации денежно-кредитной политики для большинства центральных банков на 2022 год, с конца 2022 года или начала 2023 года», — сообщили аналитики Goldman Sachs Group Inc. «Для Резервного банка Индии ужесточение ликвидности в 2021 году может превратиться в цикл повышения в 2022 году, учитывая более быстрый путь восстановления и высокую и устойчивую базовую инфляцию».

Некоторые страны могут все еще быть в лучшем положении, чтобы выдержать шторм, чем во время «истерики» 2013 г., когда ставки на сокращение стимулов США вызвали отток капитала и внезапные колебания на валютных рынках. В странах Азии с формирующимся рынком центральные банки создали критически важные резервы, частично за счет добавления 468 млрд долл. в свои иностранные резервы в 2020 г., что является максимальным показателем за 8 лет.

Тем не менее, более высокие ставки покажут, что страны, такие как Бразилия и Южная Африка, не в состоянии стабилизировать долг, накопленный за последний год, заявили Сержи Ланау и Джонатан Фортун, экономисты Вашингтонского института международных финансов.

«Более высокие процентные ставки значительно сократят бюджетное пространство. Только развивающиеся азиатские рынки с высокими темпами роста смогут справиться с первичным дефицитом и по-прежнему стабилизировать долг», сообщили они.

Среди тех, кто больше всего подвержен риску, находятся рынки, все еще сильно зависящие от долга в иностранной валюте, такие как Турция, Кения и Тунис, говорится в отчете Capital Economics. Доходность суверенных облигаций в местной валюте также выросла, что нанесло наибольший ущерб экономике стран Латинской Америки.

Другие развивающиеся рынки могут быть вынуждены отложить свои фискальные меры после принятия плана стимулирования США в размере 1,9 трлн долл. – опасность, которую Nomura Holdings Inc. подчеркнула более месяца назад.

«У правительств может возникнуть соблазн последовать настойчивому призыву Министерства финансов США и действовать в 2021 году масштабно в отношении налогово-бюджетной политики, чтобы продолжать иметь большой или даже еще больший бюджетный дефицит», — заявили в Nomura Holdings Inc. «Однако это была бы опасная стратегия».

Чистая процентная нагрузка правительств стран с формирующимся рынком более чем в 3 раза выше, чем у их коллег из развитых стран, в то время, как развивающиеся рынки более подвержены инфляции и зависят от внешнего финансирования.

Помимо ЮАР, Nomura Holdings Inc. выделила Египет, Пакистан и Индию как рынки, где чистые процентные выплаты по государственному долгу выросли с 2011 по 2020 год как доля от объема производства.

Читайте также

Масличная промышленность. Лидеры и стратегии в эпоху глобальных перемен

Черноморский и Дунайский регион: рынки масличных культур и растительного масла в у...

Погодный фактор – не единственная причина, почему мир движется к снижению цен на п...

Сербия. Засуха принесет в этом году чрезвычайно высокие убытки фермерам

430 гривен за кило: что происходит с ценами на бекон, сало и говядину

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время