Россия рискует столкнуться с перепроизводством овощей уже осенью 2022 года?

Российские производители картофеля и овощей борщевого набора продолжают брать максимум от предельно высоких цен на свою продукцию, при условии, конечно, что у них она все еще остается в хранилищах. Многие, вдобавок, придерживают свои объемы на складах, ожидая еще более высоких цен в конце зимы и начале весны этого года.

Так ли действительно все радужно у фермеров России, и сменятся ли высокие цены обвалом до рекордно низких показателей уже осенью этого года? EastFruit предлагает разобраться детальнее.

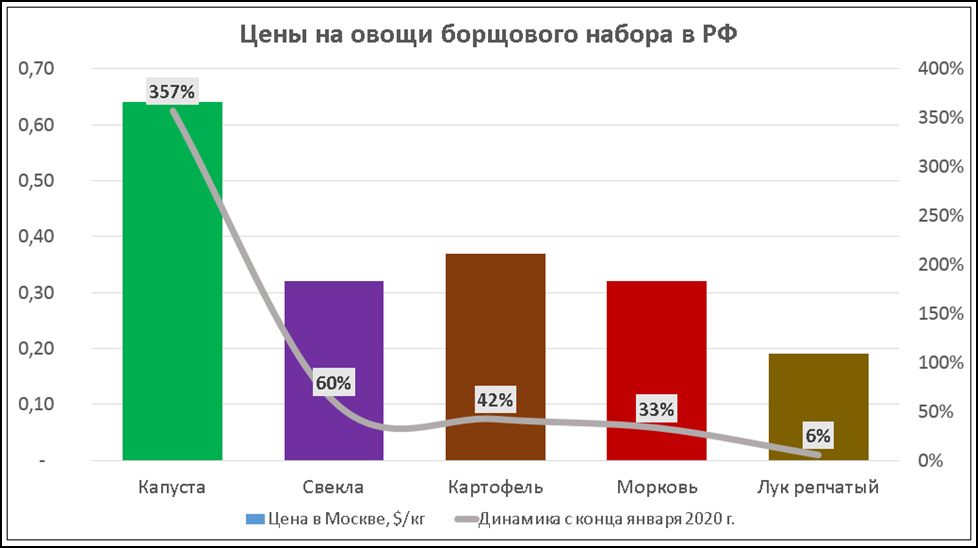

На текущий момент четыре из пяти категорий борщевого набора в России предлагаются как минимум на треть дороже, чем в аналогичный период предыдущего года, а все рекорды продолжает бить белокочанная капуста, средняя цена на которую выросла более чем в 4,5 раза! Исключением пока выступает только лук репчатый, который вырос в цене за год лишь на 6% и сейчас как минимум на 60% дешевле, чем другие продукты из состава борщевого набора.

Касательно перспектив нового сезона, на данный момент все еще довольно рано их анализировать. Во-первых, еще не наступила весна, а именно на цены в этот период ориентируются многие фермеры при составлении своих планов на следующий сезон. Во-вторых, нельзя исключать и вновь негативного влияния погодных условий лета и осени на качество и итоговый объем урожая в новом сезоне.

То есть, вполне логичное утверждение, что сезон с рекордно высокими ценами сменится сезоном с перепроизводством, может оказаться неверным. Тем не менее, такие подозрения уже возникают.

В частности, ситуация с корнеплодным кризисом весны-лета 2021 г. и ростом цен и на овощи борщевого набора осенью прошлого года дошла до обсуждений на правительственном уровне. В результате, уже в текущем году на ускоренное развитие овощеводства в РФ правительством будут выделены дополнительные 5 миллиардов рублей, не говоря уже о ранее действующих программах поддержки отрасли.

Именно этот фактор может стать ключевым в определении перспектив уже следующего сезона-2022/23 в России, ведь средства будут с большей охотой выделяться на поддержку производства тех культур, которые на данный момент самые дорогие. Добавим сюда традиционную для Восточной Европы жажду легких денег, привлекающую новых непрофессиональных игроков в рынок, а также естественную реакцию населения на высокие цены, и перспективы нового сезона с уже обвалом цен становятся все более ясными.

Сами производители овощей в России в ходе общения с аналитиками EastFruit уже разделяют подобные опасения, которые особенно актуальны для двух культур. Это капуста и картофель, цены на которые бьют рекорды, и чьи производственные площади с огромной долей вероятности могут сильно вырасти в новом сезоне.

Что касается белокочанной капусты, подобные ожидания подстегиваются и резким ростом продаж семян у местных семенных компаний и дистрибьюторов, причем некоторые игроки этого рынка сообщают об увеличении продаж семян в разы! Картофель же сам по себе является лидером овощей борщевого набора по производству, и, естественно, именно в этот сегмент и будет поступать наиболее существенная доля средств, выделенных по государственным программам поддержки. К тому же, ценовая ситуация с именно этой культурой является наиболее чувствительной для населения, чья доля в производстве овощей борщевого набора все еще довольно существенная в России.

Неоднозначной пока видится ситуация с корнеплодами (морковью и свеклой). С одной стороны, средняя цена на морковь в РФ сейчас на треть выше прошлогодней, свекла за год подорожала на 60%, и фермеры ожидают еще более активного роста цен к весне. С другой стороны, повторения ситуации весны-лета прошлого года вполне может не случиться, если сезон урожая текущего года в России и соседних странах начнется раньше или даже в обычные сроки. Поэтому пока говорить о резком изменении в площадях под этими культурами осенью 2022 г. все еще рано.

Ситуация с местным луком репчатым в России с точки зрения местных фермеров сейчас наиболее сложная. Средняя цена на лук репчатый и в долларах США, и в российских рублях почти не отличается от прошлогодней, тогда как затраты на удобрения, СЗР и т.п. за год существенно выросли.

К тому же, и весной прошлого года, и сейчас фермеры часто жаловались на то, что основные покупатели (сети супермаркетов и оптовые компании) предпочитали работать с импортной продукцией. Импортная продукция (производства Казахстана, Узбекистана и других стран ЦА) актуальна для российского рынка и на данный момент, поэтому особых альтернатив для местных фермеров не остается за исключением поставок на переработку, а также предприятиям общественного питания и социальной сферы.

Еще одной важной проблемой, актуальной для производства лука репчатого, все еще остается дефицит рабочей силы, усилившийся в РФ после начала пандемии COVID-19. Именно в секторе производства этой продукции требуется высокая вовлеченность ручного труда (в частности, для прополки в полях и переборки урожая в хранилищах).

В результате, очень многие производители пока не планируют расширять площади под луком репчатым, а некоторые уже готовятся переключиться на другие культуры в новом сезоне-2022/23.

Читайте также

Масличная промышленность. Лидеры и стратегии в эпоху глобальных перемен

Черноморский и Дунайский регион: рынки масличных культур и растительного масла в у...

Погодный фактор – не единственная причина, почему мир движется к снижению цен на п...

Сербия. Засуха принесет в этом году чрезвычайно высокие убытки фермерам

430 гривен за кило: что происходит с ценами на бекон, сало и говядину

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время