Мировая нетрадиционная денежно-кредитная политика превращается в долгосрочную

UkrAgroConsult

Авторы статьи:

Руководители мировых центральных банков обнаруживают, что денежно-кредитная политика, которую они когда-то считали нетрадиционной и временной, теперь оказывается традиционной и долгосрочной, сообщает УкрАгроКонсалт со ссылкой на Bloomberg.

Вынужденные мыслить нестандартно из-за финансового кризиса 2008 г., а затем из-за пандемии коронавируса в 2020 г., ФРС США, ЕЦБ и большинство их международных коллег стали более агрессивными и новаторскими, чем когда-либо, в защите своих экономик от рецессии и угрозы дефляции.

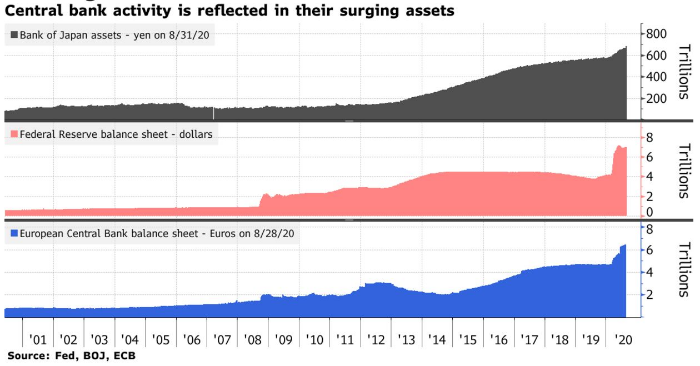

Как видно из графика, большинство центральных банков все глубже погружаются в неизвестность. ФРС покупает разные типы облигаций, ЕЦБ внедряет отрицательные процентные ставки, а Австралия приняла меры по примеру Японии для контроля над доходностью облигаций.

Поскольку восстановление мировой экономики все еще остается неопределенным, существует вероятность того, что денежно-кредитная политика останется крайне неопределенной в течение многих лет – даже если это означает, что центральные банки будут искусственно поддерживать рынки. Такой прогноз был подтвержден недавним решением ФРС о том, что она позволит инфляции превысить целевой показатель в 2% в будущем, если потребуется восполнить ранее недооцененные показатели.

Продолжаются дебаты о том, насколько важной будет необходимость поддерживать экономику для выработки дополнительных мер центральными банками и большей координации с правительствами.

Возможные меры включают прямое финансирование дефицита государственного бюджета – это ключевой принцип современной монетаристской теории, которая принижает представление о крайней рискованности наращивания долга. Современная монетаристская теория, старая концепция с ребрендингом, является ярким примером того, как прежде второстепенные концепции набирают популярность.

Экономисты Bank of America Global Research подсчитали, что по состоянию на конец июля 2020 г. центральные банки снижали процентные ставки 164 раза за 147 дней и выделили 8,5 трлн долл. в качестве стимулов.

Средние глобальные ставки JPMorgan Chase & Co. составляют всего 1%, а в развитых странах впервые ниже 0%.

ФРС, например, отреагировала на пандемию политикой, аналогичной политике 2008 г., но намного быстрее, а затем пошла еще дальше. Она снизила базовую ставку практически до 0% и возобновила покупку государственных облигаций, а также расширила свои полномочия по выдаче кредитов в чрезвычайных ситуациях для оказания помощи муниципалитетам, малым и средним компаниям и крупным корпорациям. Ее баланс сейчас составляет 7 трлн долл. по сравнению с 4 трлн долл. в январе 2020 г. и предыдущим пиком в 4,5 трлн долл. в 2015 г.

ФРС до сих пор сопротивлялась снижению ставок ниже 0%, как это сделали ЕЦБ и Банк Японии несколькими годами ранее, из-за опасения подрыва основ банковской системы. Тем не менее, ЕЦБ фактически усовершенствовал свою собственную политику в марте, введя сверхнизкую ставку – для банков, которые используют наличные деньги для кредитования реальной экономики.

Центральные банки Австралии, Новой Зеландии и Индии повторяют политику Японии по контролю кривой доходности, сознательно пытаясь повлиять на доходность облигаций при определенных сроках погашения.

Кардинальные изменения в активах, которые центральные банки готовы покупать, произошли далеко за пределами США. Австралия, Новая Зеландия и Канада впервые в 2020 г. купили государственные облигации, причем последняя также приобрела корпоративный долг. Южная Корея и Швеция начали покупать корпоративные облигации и коммерческие бумаги.

Все больше центральных банков также принимают так называемое «прогнозируемое руководство», в котором они обязуются сохранять широкий набор инструментов в течение определенного периода, чтобы повысить доверие инвесторов, потребителей и компаний.

Читайте также

Масличная промышленность. Лидеры и стратегии в эпоху глобальных перемен

Черноморский и Дунайский регион: рынки масличных культур и растительного масла в у...

Погодный фактор – не единственная причина, почему мир движется к снижению цен на п...

Сербия. Засуха принесет в этом году чрезвычайно высокие убытки фермерам

430 гривен за кило: что происходит с ценами на бекон, сало и говядину

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время