Меняющиеся тенденции в соевом комплексе КНР ставят вопросы для Южной Америки

Китай является ведущим мировым импортером соевых бобов, но меняющаяся динамика и долгосрочные тенденции могут вызвать вопросы у южноамериканских стран-производителей, которые годами демонстрировали надежный рост в секторе сои для удовлетворения растущего спроса в КНР.

После двух десятилетий почти постоянного роста импорт сои в Китай с 2019 года периодически сокращался, что связано с последствиями пандемии Covid-19 и вспышками африканской чумы свиней в китайской свиноводческой промышленности, которая является основным направлением использования сои в качестве корма. Между тем, некоторые аналитики полагают, что импорт сои в Китай, возможно, уже достиг своего пика.

Эти тенденции совпадают с официальными планами Китая по увеличению внутреннего производства сои и снижению зависимости от импорта в рамках более широких мер по обеспечению национальной продовольственной безопасности – потенциально тревожный сигнал для таких стран, как Бразилия и Аргентина, которые находят своих основных покупателей в Китае.

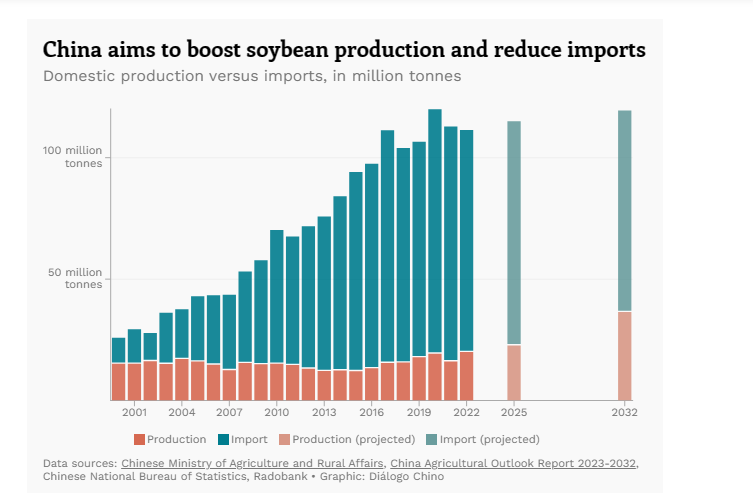

В 2022 году общий спрос Китая на соевые бобы составил чуть более 115 миллионов тонн, более 80% из которых было удовлетворено за счет импорта. Внутреннее производство сои в прошлом году достигло 20 миллионов тонн, и правительство намерено увеличить производство более чем на 36 миллионов тонн к 2032 году, чтобы снизить эту зависимость.

Несколько торговых аналитиков подняли вопрос о возможности потенциального воздействия этих изменений на Южную Америку, но ключевые представители агробизнеса в регионе сообщили Diálogo Chino, что эта ситуация не является серьезной причиной для беспокойства, по крайней мере, в краткосрочной перспективе.

“Маловероятно, что Китай сможет значительно увеличить собственное производство из-за нехватки воды на своей территории, а также более низкого технического уровня производителей и отсутствия надлежащего оборудования”, — сказал Родольфо Росси, глава Аргентинской ассоциации цепочек поставок сои (AcSoja). В том же духе Бразильская национальная ассоциация экспортеров зерна (ANEC) заявила, что “ситуация не вызывает беспокойства”.

Однако опрошенные затронули другие проблемы на мировом рынке сои, которые возникнут в ближайшие годы. Среди них последствия увеличения производства в Бразилии и значительный рост в Соединенных Штатах в области дробления, процесса переработки соевых бобов в другие продукты.

Замедление спроса

На рубеже веков, когда Китай импортировал более 10 миллионов тонн соевых бобов, на его долю приходилось 25% мировых закупок сои. Два десятилетия спустя эти цифры увеличились в несколько раз: за последние пять лет импорт Китая колебался от 88 до 100 миллионов тонн, что составляет около 60% мировой торговли.

“Китай был крупным рынком, который увеличил мировой спрос на соевые бобы”, – сказал Густаво Идигорас, глава Аргентинской ассоциации производителей пищевых масел и Центра экспорта зерна (CIARA — CEC).

В ходе этого процесса Бразилия и Аргентина, два основных производителя соевых бобов, получили огромную выгоду, поскольку Китай стал основным пунктом назначения их продукции, на долю которого приходится более 90% экспорта Аргентины и 70% поставок Бразилии.

Однако в последние годы ситуация не всегда была гладкой, и, заглядывая в будущее, аналитики видят различные причины ожидать замедления темпов китайского импорта.

“Импорт сои в Китай замедлится и в конечном итоге сократится к 2030 году в результате замедления роста производства животноводческой продукции, постоянного совершенствования методов ведения сельского хозяйства и, что более важно, широкого внедрения в комбикормовые смеси по всей стране с низким содержанием соевой муки”, — говорится в недавнем исследовании Rabobank. Компания считает, что это окажет “глубокое воздействие на всю глобальную цепочку поставок”.

Еще одним фактором, влияющим на эту динамику, является стремление китайского правительства увеличить внутреннее производство сои, которое в 2022 году достигло 20 миллионов тонн. Его 14-й пятилетний план (2021-2025 годы) предусматривает производство 23 миллионов тонн к 2025 году, в то время как министерство сельского хозяйства Китая прогнозирует, что внутреннее производство достигнет 36,75 миллионов тонн в 2032 году.

Учитывая, что соевые бобы в конечном счете будут перерабатываться, главным образом, на корм животным, необходимо также учитывать перспективы производства соевого шрота. “В последние годы в Китае наблюдается диверсификация, где спрос на рапсовый, арахисовый и подсолнечный шроты растет быстрее, чем на соевый шрот”, — пояснил Бруно Феррари, аналитик фондовой биржи Росарио (BCR) в Аргентине.

Феррари заявила, что в то время как рост спроса на соевый шрот в Китае замедлился, спрос на необработанную сою замедлился еще больше, в то время как другие масличные культуры начинают расти немного быстрее или сохраняют свой обычный уровень производства. “Это отнимает немного места у соевых бобов”, — добавил он.

Объяснение аналитика BCR отражено в официальных планах. В апреле министерство сельского хозяйства Китая опубликовало план действий по сокращению использования соевого шрота в кормах для животных, предложив сократить его долю с нынешних 14,5% до менее чем 13% к 2025 году, сообщает Reuters.

Такая дорожная карта “поможет комбикормовой промышленности сократить количество соевого шрота, будет способствовать экономии и сокращению потребления фуражного зерна и внесет вклад в обеспечение стабильных и безопасных поставок зерна и важных сельскохозяйственных продуктов”, — говорится в заявлении министерства.

Никаких серьезных воздействий

Хотя опрошенные согласились с тем, что наблюдается замедление роста спроса на сою со стороны Китая, никто из них не выразил опасений, что ситуация приведет к резким изменениям в динамике экспорта Аргентины и Бразилии.

“Я не думаю, что нам следует ожидать больших последствий для обеих стран в результате изменения спроса на сою со стороны Китая”, — сказал Габриэль Медина, профессор агрономии университетов Бразилии и Гояса.

Точку зрения ученого разделяет Савио Перейра, директор департамента экономического анализа и государственной политики Министерства сельского хозяйства Бразилии: “Мы не беспокоимся”, — сказал он, объяснив, что, помимо прочих факторов, “идея изменить способ кормления животных, по-видимому, маловероятна в краткосрочной перспективе.”

Представитель Аргентины Густаво Идигорас сказал, что, хотя есть анализы, которые указывают на то, что Китай “возможно, достигает плато в своем растущем спросе на соевые бобы”, к ним следует относиться “с осторожностью”.

“Структурно Китай является импортером соевых бобов и останется таковым”, — сказал Идигорас.

Повторяя ответы, услышанные Diálogo Chino, аналитик BCR Бруно Феррари сказал, что целевые показатели внутреннего производства в Китае “не влияют на рынок импорта”, поскольку это незначительный рост по отношению к общему объему. Разрыв между его производством и спросом по-прежнему “очень велик”, добавил Медина.

По мнению Родольфо Росси, который представляет основных участников цепочки поставок сои в Аргентине, “Китаю будет нелегко выполнить свои прогнозы из-за отсутствия улучшений в местной эффективности”.

Отчеты третьих стран также подтверждают точку зрения опрошенных. В недавней статье Австралийский институт стратегической политики отметил, что “конкурирующие потребности в землепользовании, в том числе для других культур, таких как пшеница и кукуруза, затрудняют Китаю выход из зависимости от импорта сои”.

Место назначения излишков

На этом фоне производство сои в Бразилии продолжает расти. Согласно последним оценкам Министерства сельского хозяйства США (USDA), в сезоне 2023/24 ожидается увеличение общего урожая на 5%, со 156 млн тонн в 2022/23 году до 163 млн тонн. “И у нас все еще есть много новых площадей, доступных для посева”, — добавил Перейра из министерства сельского хозяйства Бразилии.

Луис Эдуардо Магальяес занимается торговлей в Соя-Баия-Мату-Гросу, занимается восстановлением правительства

Сбор урожая сои в Луисе Эдуарду Магальяйнсе, штат Баия, Бразилия. Эксперты говорят, что любой избыток сои, возникший в результате замедления торговли Бразилии с Китаем, будет предназначен для местной промышленности.

Для Ferrari излишки, генерируемые бразильскими производителями, будут предназначены для местной промышленности: “У страны есть способы продолжать создавать эффективные производственные цепочки внутри страны для внедрения этого товара, и, возможно, именно по этому пути они пойдут в будущем”, — сказал он.

Нечто подобное происходит и в Аргентине. Густаво Идигорас объяснил, что “существует стратегия, отличная от стратегии Бразилии, ориентированная не на прямые продажи в Китай, а на продажу переработанных продуктов в другие страны”. Фактически, страна уже экспортирует большое количество соевого шрота и масел в такие страны, как Индия и Вьетнам. Таким образом, по его словам, потенциальное увеличение производства аргентинской сои пойдет на пользу местной промышленности, которая, как сообщается, работает значительно ниже своего потенциала.

Однако, в отличие от Бразилии, Аргентина не прогнозирует значительного увеличения местного производства, по крайней мере в краткосрочной перспективе. Более того, с момента своего исторического пика в сезоне 2014/15, когда объем производства превысил 60 миллионов тонн, показатели имели тенденцию к снижению. В текущем сельскохозяйственном цикле наблюдался худший урожай сои, зафиксированный в этом столетии, — чуть более 20 миллионов тонн, что было вызвано суровой и продолжительной засухой.

В дополнение к этой разнице в производстве сои, две страны также расходятся в том, что касается назначения их производства. Хотя обе страны в значительной степени ориентированы на экспорт сои, Бразилия поставляет большую часть своей продукции в виде зерна, в то время как Аргентина в основном экспортирует ее с добавленной стоимостью в виде шрота и масел.

Тот факт, что большая часть ее продукции предназначена для прямого экспорта, не означает, что Бразилия не является центральным игроком на рынке переработанных продуктов. Фактически, в этом году все указывает на то, что она становится ведущим мировым производителем соевого шрота, впервые с середины 1980-х годов вытеснив Аргентину.

Для Аргентины сильная конкуренция со стороны Бразилии является лишь одной из проблем в краткосрочной перспективе. Родольфо Росси предупреждает, что Соединенные Штаты также предвидят “значительное” увеличение объемов переработки соевых бобов. “В любом случае, есть возможности [для аргентинских производителей] на новых рынках в Африке и некоторых странах Латинской Америки”, — сказал он.

Поскольку стремление Китая к большей самодостаточности в производстве сои, вероятно, потребует времени и столкнется с различными препятствиями, у Бразилии и Аргентины будут возможности оставаться значимыми игроками на мировом рынке. Диверсификация рынка, стимулирование местной переработки и освоение новых направлений экспорта станут важными направлениями для развития ее агробизнеса.

Но в условиях меняющегося глобального ландшафта и растущей изменчивости климата соевой промышленности в обеих странах, возможно, потребуется проявить гибкость и изобретательность, если они хотят сохранить стабильность – не говоря уже о росте, – которая была столь надежной в последние десятилетия.

Читайте также

Масличная промышленность. Лидеры и стратегии в эпоху глобальных перемен

Черноморский и Дунайский регион: рынки масличных культур и растительного масла в у...

Погодный фактор – не единственная причина, почему мир движется к снижению цен на п...

Сербия. Засуха принесет в этом году чрезвычайно высокие убытки фермерам

430 гривен за кило: что происходит с ценами на бекон, сало и говядину

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время